Notícias

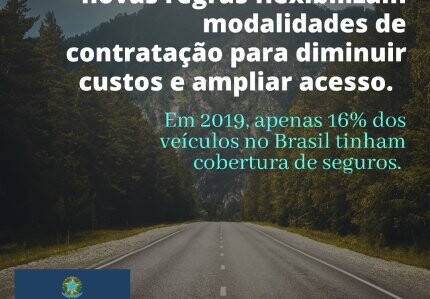

Seguro de automóveis: novas regras flexibilizam modalidades de contratação para diminuir custos e ampliar acesso

Data de Publicação: 16 de setembro de 2021Fonte: revistacarro.com.br

Está em vigor desde 01/08/202, a Circular nº 639, que prevê alterações nas regras e critérios para a contratação de seguro de automóveis. De acordo com comunicado divulgado pela Superintendência de Seguros Privados (Susep), o objetivo é simplificar e flexibilizar a contratação do seguro, ampliando o acesso.

A expectativa é que, com as novas regras, sejam criadas opções mais baratas de seguro, permitindo que motoristas que hoje não fazem a contratação desse serviço passem a utilizá-lo.

Dados do Denatran e da Susep indicam que apenas 16% da frota de veículos no Brasil tinha cobertura de seguros em 2019, sendo pouco mais de 33% se considerados apenas veículos com até 10 anos de fabricação.

O que muda:

1) Seguro não precisa ser atrelado ao veículo - Uma das principais mudanças é a possibilidade de o seguro ser contratado sem a identificação exata do veículo. Será possível contratar um seguro pela CNH e atrelado unicamente ao motorista. Isso permite apólices, por exemplo, para motorista de aplicativo ou condutores que optam pelo aluguel, carros por assinatura ou veículos compartilhados.

2) Coberturas à escolha do cliente - Outra mudança é que a cobertura de casco poderá ser parcial, permitindo ao consumidor escolher as coberturas mais adequadas a ele e aos riscos a que se sente exposto. Até então, o cliente era obrigado a escolher um dos pacotes previamente ofertados pelas seguradoras, em geral incluindo roubo, furto, colisão e cobertura de terceiros. Agora ele poderá escolher separadamente cada uma dessas coberturas e personalizar a sua apólice.

3) Coberturas de responsabilidade civil facultativa, assistência e acidentes vinculadas ao condutor - Assim como o seguro do automóvel, as coberturas de responsabilidade civil facultativa, assistência e acidentes poderão agora ser vinculadas ao condutor, independentemente de quem seja o proprietário do veículo ou mesmo independente de qual veículo ele esteja dirigindo no momento do acidente. Isso permitirá a cobertura de acidentes com terceiros para carros alugados ou por assinatura, por exemplo.

4) Valor da indenização negociável - Hoje, os seguros cobrem o valor integral do veículo no caso de indenização por perda total, considerando para esse cálculo o valor de mercado do veículo, como a tabela Fipe. Com as novas regras, o cliente poderá escolher uma cobertura parcial, o que espera-se reduza o valor da apólice. Ou seja, se o veículo custar R$ 80 mil, o consumidor poderá optar por um valor máximo de indenização em contrato menor, por exemplo, de R$ 50 mil.

5) Escolha da oficina- A circular prevê ainda que, para a reparação de veículos sinistrados, poderá estar prevista a livre escolha de oficinas pelos segurados ou apenas a escolha de oficinas integrantes de rede referenciada. Caberá ao cliente escolher no momento da contratação do seguro.

6) Peças usadas e não originais - Além disso, “para fins de reparação do veículo em caso de sinistro, é admitido o uso de peças novas, originais ou não, nacionais ou importadas, desde que mantenham as especificações técnicas do fabricante”. Fica autorizado a utilização de peças usadas ou não originais – antes só eram autorizadas peças novas originais.

A regra é que, para empregar peças usadas, elas deverão ser certificadas, constando procedência, condições e garantia no orçamento. Aliás, esse orçamento deverá conter a relação de todas as peças que serão utilizadas na recuperação do veículo sinistrado, usadas ou novas, originais ou não, devidamente identificadas por tipo.

7) Franquia - Quando a cobertura envolver vários itens independentes como retrovisores, vidros e faróis, a aplicação de franquia pode se dar de forma única ou por item, sendo que isso deverá estar estabelecido no contrato.

8) Indenização de 0km- No caso de perda total de um carro zero quilômetro, o cliente poderá escolher em contrato qual o critério a ser adotado para receber indenização integral no valor pago pelo veículo. Hoje, é de 90 dias, porém, ele poderá escolher um prazo menor para baratear a apólice ou até um prazo maior, o que pode encarecer o seguro.

Serviços em Destaque

fact_check

Certificado

article

Anuidade 2026 - boleto

person_add

Centrais de Atendimento

business_center

Balcão de Oportunidades